「台風のあと家持の河濁る」

楠節子氏による台風を題材にした有名な俳句ですが、今年もそんな季節となりました。

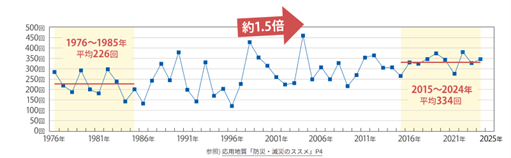

台風に限らず皆さんも体感されているとおり、近年、日本における水害の発生頻度は増加しており、特に豪雨災害のリスクが高まっています。豪雨の頻度でいいますと、1976年からの10年間に比べ、直近の10年間では1時間あたりの降水量が50mm以上の短時間豪雨の発生頻度が約1.44倍に増加しています。(引用:応用地質「防災・減災のススメ」)

【1時間あたりの降水量50mm以上の年間発生回数】

本日は、投資用不動産を安心して運用していただけるよう「万が一、所有物件が水害を受けた場合」の対処についてお話しするとともに、運用開始に先立ち確認すべき事項を説明し、事前のリスクヘッジについて理解を深めていただきます。

不動産に潜在するリスクとは

本日は自然災害リスク(水害)についてお話しますが、そもそも不動産に潜在するリスクをカテゴライズすると大きく3つに大別され、①物理的リスク、②経済的リスク、③法的リスクとなります。

不動産は文字通り現物資産のため、特に①物理的リスクが大きなウエイトを占めており、自然災害や火災、遵法性、修繕、維持管理等の要因が含まれています。それらの要因には、時代の進化(≒技術の発達)によりリスクが低減されているものと、先述した豪雨災害の要因ともいえる地球環境の悪化によりリスクが増大しているものがあります。

結論、長期的運用を見据えた物理的リスクの内、最も危険性が高いものが水害(河川氾濫、内水氾濫、高潮)といえます。

物件が水害で浸水したときの所有者責任とは

それでは、万が一、所有する物件が浸水被害を受けた場合、オーナー様にどのような責任(負担)が問われるのかをご説明します。

①予想される被害

前提として、浸水には床上浸水と床下浸水の2種類があります。

マンションに対し床上浸水の被害を受けた場合、1階部分はすべての家財含め水没します。

床下浸水の場合であっても、水道ポンプ等の電気設備が1階に設置されている場合、ショートし、水道等が使用できなくなります。

②建物や設備修繕の義務

結論、修繕義務を負うのは管理会社と所有者です。仮に、床上浸水によりフローリングが水浸しとなり、壁紙が浸水した場合、所有者が修繕しなければなりません。(民法第606条)

しかし、すべての場合そうかといえば、入居者が対策を怠っていた場合は入居者負担となります。例えば、台風や豪雨が予想される中、窓を開けっぱなしにしていた場合や、管理規則でベランダに物を置いてはいけないにもかかわらず、自転車等を置き、強風により倒れ窓が破損した場合などは、入居者負担となります。

③修繕のため入居者が仮住まいをする場合

所有する物件が、浸水のため修繕が必要となり、入居者に仮住まいを余儀なくする場合の対応ですが、賃料は減額(民法第611条)となります。

状況によりますが、入居者が一時退去となっても賃料の入金は見込めます。併せて、入居者の仮住まい費用については、一切負担はありません。

所有者には「賃借人が住める状態の物件を提供する」義務はありますが、「賃借人が一時的に避難する場所を提供する」義務まではないのです。

水害リスクにどう対応するか

各種ハザードマップを確認し、一切被害が予想されないエリアを選定することが一番のリスクヘッジとなります。

しかし、投資用として不動産を所有するにあたって、土地の強靭性のみ考慮する訳にはいかないのが現状です。物件の立地、利便性、治安、周辺の開発状況等、不動産に関わる市況を加味して収益性と将来の資産価値を考慮することが重要です。都市部等の人口密集地の多くは、開けた三角州や埋立地等の場合が多いです。

そのため、まずは収益性と将来の資産価値について確認することを前提とし、その上で

①物件に対して予想される水害がどの程度の被害を与えるか事前に確認すること

②加入する火災保険の事故等諸費用特約の確認

が必要になります。

まず①に関しては、所有しようとする物件フロアの階数とハザードマップで予想される浸水深を確認します。例えば、大阪市淀川区周辺で5m~10m未満の浸水が予想されているならば、マンションの3階・4階部分に匹敵することとなります。

想定雨量(24時間総雨量:360mm)の発生確率は1/1000年程度ですが、物的被害がなくとも入居率にも影響を及ぼすため、確認が必要です。

次に②に関しては、火災・風災等限定か、火災・風水災等限定かの確認が必要です。

風災限定の場合、台風・強風による物損に関連した浸水のみの対応となるためです。

まとめ

今回は、季節柄毎日のように目にし耳にする水害が不動産にどのような影響を与え、所有者にどのような責任を及ぼすか、そしてそれらをどこまで許容し、どのように事前にリスクヘッジするかについてお話しました。不動産は現物資産が故、リスクが目につきやすいですが、逆をいえば見えるリスクは対処も容易です。

運用・物件提案にあたっては、お客様がご納得いただけるよう丁寧にご説明いたしますので、「不動産投資少し気になるけど、リスクがどうしても…」と悩んでいる方は是非お問い合わせください。

ラクサスマネジメント株式会社

ライフコンサルティング事業部

奥元 幸治

愛媛県出身。

令和4年まで陸上自衛官として勤め上げた。

超実力主義な評価制度のラクサスマネジメントでチャレンジしてみたいと感じ、投資用不動産営業に転身。

将来的には地方議員・国会議員として、全身全霊で国・故郷へ恩返しをしたい。